回転寿司業界の覇者スシロー、中国市場でなぜ強い?

スシローが好調、中国でも人気拡大 FOOD & LIFEが最高益を更新(1/2 ページ) - ITmedia ビジネスオンライン

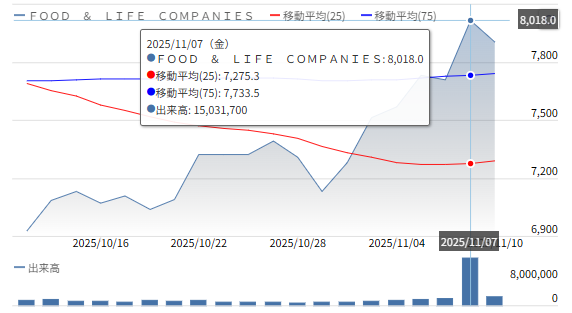

スシローなどを展開するFOOD & LIFE COMPANIESは11月7日、2025年9月期の決算を発表した。

中国経済が鈍化する中で、日本の回転寿司チェーン「スシロー」が驚異的な成長を遂げています。2025年9月期には売上・利益ともに過去最高を更新。低価格戦略と独自のサプライチェーン改革が功を奏しました。

なぜスシローは国内外で勢いを保てているのでしょうか?

過去最高の業績を記録した2025年決算

スシローを運営するFOOD&LIFE COMPANIES(F&LC)は、2025年9月期の連結売上高が4,295億円(前年比19%増)と過去最高を達成しました。純利益は229億円(57%増)で、海外・国内ともに好調。特に日本国内では、デジタル注文システム「デジロー」の導入と都市型小型店舗の展開が奏功し、既存店売上が10.1%増加しました。

一方で、中国を中心とした海外事業は売上1,314億円(42.6%増)を記録。利益率は12.4%と国内の2倍以上に達しました。外食市場が厳しい中で、この数字は業界でも突出しています。

F&LCプレスリリースより

調達ルートを再構築したスシローの柔軟性

2023年、中国政府が日本産水産物の輸入を停止した際、スシローは即座に調達先を中国国内および第三国へ切り替えました。結果として、品質を維持しつつコストを抑え、安定した供給体制を確立。これが高収益化の大きな要因となりました。

価格競争に巻き込まれず、コスト管理と現地調達力の両立を実現した点が注目されています。

ライバルとの比較で見える強み

| チェーン名 | 売上高(2025年) | 国内店舗数 | 海外店舗数 | 主な展開 | 特徴 |

|---|---|---|---|---|---|

| スシロー | 約3,000億円 | 648 | 195 | 中国、台湾、アジア | 高収益の中国事業と高単価戦略 |

| くら寿司 | 約2,100億円 | 551 | 135 | 米国・台湾など | 北米事業が主軸だが国内は減収傾向 |

| はま寿司 | 約1,970億円 | 631 | 87 | アジア・欧米 | サイドメニュー充実で差別化を図る |

3社とも海外進出を強化していますが、スシローは中国市場で突出した成功を収めています。中国の外食需要回復と「手頃だけど上質」なブランド戦略が、現地消費者の支持を集めている点が他社との違いです。

コラボとデジタルで広がるブランド力

スシローはサンリオなど人気キャラクターとのコラボキャンペーンを継続的に実施。SNSで話題化し、新規顧客を取り込む仕組みを築きました。

また、デジタル注文体験やアプリ会員特典など、消費者の体験価値を高める施策も進行。都市型店舗では回転レーンを減らし、効率的なオペレーションを実現しています。

株価にも反映される市場の評価

2025年11月7日の決算発表後、F&LC株は前日比約4%上昇し、過去最高の8,000円台に到達しました。投資家は「国内外での持続的成長力」を評価。対照的に、くら寿司は北米のコスト増で減益予想となり株価が下落しました。企業戦略と業績が即座に市場に反映されるのも、上場企業の特徴です。

みんかぶより

まとめ

- スシローは2025年に過去最高の売上・利益を記録

- 中国事業が42%増で高利益率を維持

- 輸入停止にも迅速対応し、サプライチェーンを再構築

- デジタル注文や都市型店舗が国内成長を支える

- 他社との違いは現地対応力とブランド発信力

- 株価は決算好調を受けて上昇

「同じ寿司でも、なぜ値段や人気が違うのだろう?」そんな視点から経済を見てみましょう。企業はどんな工夫でコストを抑え、利益を出しているのか。海外展開や仕入れ先の変更がどんな影響を与えるのかも考えると、ニュースがもっと身近になります。

家族で回転寿司へ行ったとき、「この価格の理由は?」「どんな工夫がある?」と話してみましょう。経営や経済は、意外と身近な場所にヒントがあります。ニュースや株価の動きから“企業の戦い方”を学ぶのも、未来のビジネスを理解する第一歩です。

おすすめ記事

回転寿司チェーンの勝ち組はどこ?スシローとライバルの戦い

2025-07-11

株式売買シミュレーション 第1四半期振り返り(社会・経済探究講座CA$H! より)

2025-07-08

スシローの中国進出が大成功!週末は8時間待ち!

2025-03-06

郵便料金の値上がりと配達遅れ:なぜ?

2024-09-21