完全キャッシュレスで店の利益はどう変わる? 現金ゼロ社会が変えるお金の流れ

「現金はお断り」とする完全キャッシュレスのお店が、少しずつ街に増えてきました。

小銭やお札のやり取りがなくなることで会計はスムーズになりますが、その裏では「手数料の負担」と「現金を扱う手間の削減」という2つのコストがせめぎ合っています。

日本全体でもキャッシュレス決済の割合は2025年に58.0%に達し、お金のデジタル化が加速しています。

現金を扱わないお店の仕組みは、どのようなメリットや影響を社会にもたらすのでしょうか。

Q. 日本クレジットカード協会(JCCA)の試算によると、「全面的キャッシュレス」を導入した場合、営業利益率は平均でどの程度変化するとされているでしょうか?

A. 約1.4%悪化する

B. ほとんど変化しない(±0.1%以内)

C. 約1.4%改善する

→正解は「C. 約1.4%改善する」です。

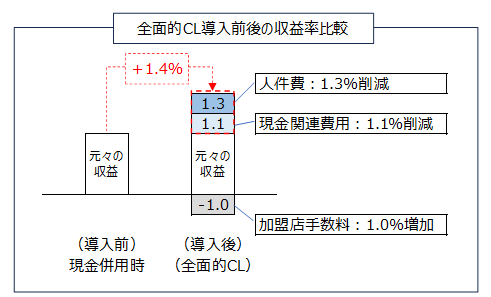

JCCAの試算では、現金を一切扱わない全面的キャッシュレスの導入により、営業利益率が平均で約1.4%改善するという結果が示されています。

人件費や現金関連費用の削減額が、カードなどの加盟店手数料の増加を上回るケースが一定程度あることが、数値の背景にあります。

現金ゼロで動く「コスト」と「利益」

JCCAが2026年4月に公表した調査では、現金を一切扱わない状態を「全面的キャッシュレス」と定義し、未導入の1,521社へのアンケートと、すでに導入している11社へのヒアリングを行いました。

決済がすべてキャッシュレスになった場合を想定した試算では、営業利益率が平均で約1.4%改善するとされました。

その内訳を見ると、相反するコストの動きが分かります。

- 加盟店手数料:約1.0%増加

- 人件費:約1.3%減少

- 現金関連費用(セキュリティ・両替など):約1.1%減少

- 営業利益率(差し引きの平均):約1.4%改善

店側は売上の一定割合を手数料としてカード会社などに払う必要がありますが、現金を扱う時間が減ることで人件費が下がり、釣り銭の用意やレジ締め、防犯にかかるコストも減ります。

この「削減できたコスト」が「増えた手数料」を上回ったとき、お店の利益は改善する仕組みです。

さらに現場では、数字には表れにくい効果も確認されています。

釣り銭補充や営業終了後の事務作業が減ることや、店内の現金を紛失・盗難されるリスクが下がることは、従業員の心理的な負担や労働環境の改善にもつながります。

なぜ、利益の改善が「平均約1.4%」にとどまるのか

それは、お店によってキャッシュレス化の効果が大きく異なるからです。

同じように完全キャッシュレスを導入しても、利益が増えるお店もあれば、手数料負担のほうが重くなるお店もあります。

その違いは、客単価やお店の立地、そして「どれだけ人手を減らせる構造か」によって決まります。

たとえば、小型店舗やモバイルオーダーと組み合わせた場合は、人件費を大きく下げやすくなります。

一方で、「現金しか使わないお客さんが離れてしまう」という懸念については、SNSでの事前周知や現金チャージ機の設置といった工夫で、売上への影響を抑えられた事例も報告されています。

日本でのキャッシュレス化はどこまで進んだ?

お店がキャッシュレス化を進める背景には、日本全体の社会の変化も関係しています。

経済産業省の発表によると、日本のキャッシュレス決済比率は2025年に58.0%(決済額162.7兆円)に達しました。

政府がかつて掲げた「2025年までに4割程度」という目標は2024年に前倒しで達成され、現在は「2030年に65%」という中間目標に向けて、着実に数字が伸びています。

世界と比べると日本の立ち位置が見える

日本のキャッシュレス化は進んでいますが、海外と比べると違った姿が見えてきます。各種の国際比較では、国や地域によってキャッシュレス比率にかなり差があります。これは、決済インフラ、政府の後押し、現金への信頼、店舗のデジタル化の進み方などが国ごとに異なるためです。

たとえば、韓国は約99%と非常に高い水準です。中国も約80〜83%台と高く、シンガポールやオーストラリアも日本を上回る水準が示されています。

一方で、ドイツは約20〜25%台とされ、先進国でも現金利用が比較的多い国があることも分かります。つまり、キャッシュレス化の進み方は、経済規模だけで決まるわけではありません。

| 国・地域 | キャッシュレス比率の目安 |

|---|---|

| 韓国 | 約99%(2022年) |

| 中国 | 約80〜83%台 |

| シンガポール | 約65%前後 |

| オーストラリア | 約70〜76% |

| イギリス | 約60%台 |

| アメリカ | 約40〜50%台 |

| フランス | 約40〜50%台 |

| ドイツ | 約20〜25%台 |

| 日本 | 約42.8%(2024年) |

経産省資料などから作成

この表を見ると、日本は上昇を続けているものの、韓国や中国、シンガポール、オーストラリアと比べるとまだ低い位置にあります。その一方で、アメリカやフランスと大きくかけ離れているわけではなく、ドイツよりは高い水準です。

日本は「かなり遅れている国」というより、中位グループの中で上昇している国として見るほうが、実態に近い整理といえます。

なぜ現金は残り続けるのか

世界と比べて日本の普及ペースが極端に速くならない背景には、現金そのものへの信頼があります。日本では、偽札が少なく、ATMや両替の環境も整っており、現金が安全で使いやすい決済手段として長く機能してきました。

一方で、現金というシステムを維持するためには、紙幣や硬貨の製造、輸送、ATMの設置や補充などに多額のコストがかかっています。キャッシュレス化は、この社会全体が負担している「見えない現金の維持費」を減らすことにもつながります。

ただし、すべての人や場面でキャッシュレスが最適とは限りません。スマートフォンを持たない子どもや、デジタル機器に不慣れな高齢者、災害などで通信が途絶えたときには、現金の役割が改めて見直されます。便利さと安心のバランスをどう取るかが、これからの大きな論点です。

まとめ

- JCCAの試算では完全キャッシュレスで営業利益率が平均約1.4%改善

- 加盟店手数料が増加する一方、人件費と現金関連費用が減少

- 店内の事務作業削減や盗難リスク低減など業務効率化の効果もある

- 日本のキャッシュレス決済比率は2025年に58.0%に達した

- 現金決済の維持には社会全体で多額のコストがかかっている

「現金をなくす」というお店の決断は、単に支払い手段を変えるだけではありません。お店の働き方や社会全体のお金の流れを効率化する仕組みとも結びついています。

手数料という目に見えるマイナスと、人件費や安全性という目に見えにくいプラスを比べながら、経済的な合理性が判断されています。

もしあなたが、自分の住む街で「現金をまったく使えないコンビニ」や「現金しか使えない小さなパン屋」を見つけたら、それぞれの店が何を大切にしてそのルールを選んだのかを考えてみてください。

便利さと引き換えに手数料を払う社会と、手間はかかっても現金を持ち続ける社会のバランスは、今後どのように変化していくでしょうか。

おすすめ記事

クレジット・デビット・プリペイドを1つに!PayPay×Visaのエコシステム戦略

2026-02-17

お寺の入山料は現金のみ?山形・山寺の支払い問題と日本のキャッシュレス事情

2025-02-02

熊本の交通ICカード廃止は1ヶ月早くなりました

2024-10-03

PayPayでお賽銭?スマホで神様にお願いできる時代

2024-12-25