Z世代に人気の「フラット50」:50年ローンで家を買う?

「フラット50」、30歳未満申し込み2・6倍に Z世代「人生設計にフィット」 - 産経ニュース

「金利のある世界」が復活し、返済期間が35年を超える超長期の住宅ローンが「Z世代」を中心に支持されている。条件を満たす住宅を対象に、最長50年まで融資を受けら…

最近、Z世代の間で「フラット50」という超長期住宅ローンが話題になっています。日本の住宅価格は2020年以降上昇し、特に都市部では若者が家を買うのが難しくなっています。フラット50は最長50年まで借り入れが可能で、月々の返済額を抑えられるのが特徴です。2024年には30歳未満の申請者数が前年の2.6倍となる719件に達しました。

若いうちにマイホームを持てる一方で、総返済額の増加や老後の負担といったリスクもあります。フラット50のメリット・デメリット、利用時に考えるべきポイントを見てみましょう。

Z世代が超長期ローンを選ぶ理由

毎月の返済額を抑えられる

フラット50を利用すると、返済期間が長いため、月々の支払い額が少なくなります。例えば、埼玉県でマンションを購入した28歳の男性は、このローンを選び、浮いたお金を投資に回して将来の資産形成を目指しています。

早めにマイホームを持てる

住宅価格が上昇しており、2024年には新築戸建ての平均購入価格が2022年より109万円上昇し、4515万円と過去最高額となっています。そんな中、フラット50を活用すれば、若いうちにマイホームを手に入れることができます。

これにより、賃貸費用を抑えつつ、自分たちの生活基盤を早く整えられる点が魅力です。

ライフプランに柔軟

Z世代は転職やキャリアチェンジが一般的な時代に生きています。そのため、収入が増えたタイミングで繰り上げ返済が可能なフラット50は、ライフスタイルの変化にも柔軟に対応できます。

投資や貯蓄への関心

浮いたお金を投資や貯蓄に回し、将来の資産形成につなげたいという意識が強いです。「家を持ちながらお金も増やす」という新しい考え方が広まっています。

超長期ローンのデメリットとは?

総返済額の増加

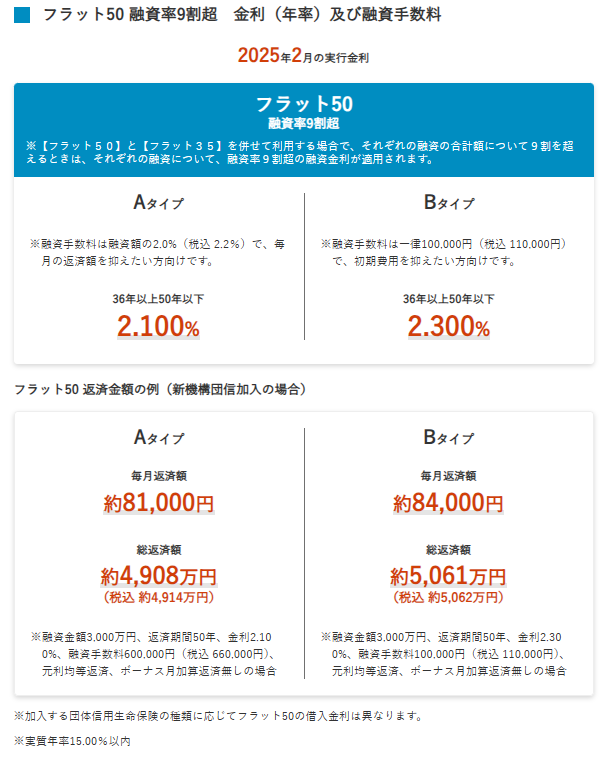

返済期間が長い分、支払う利息も増えます。例えば、35年ローンと50年ローンでは、総返済額に数百万円以上の差が出ることもあります。金利上乗せの影響も考慮する必要があります。

老後破綻のリスク

30歳で50年ローンを組むと、完済時には80歳近くになります。定年後も返済が続くため、収入が減少する老後には大きな負担になる可能性があります。

金利上昇リスク

変動金利型では、金利が上がると返済の負担も増える可能性があります。例えば、日本の住宅ローン金利は現在0.5%~1.5%の低水準ですが、過去にはバブル期に8%を超えたこともあり、今後の金利変動には注意が必要です。

住み替えや売却時の制約

元本が減りにくいため、住み替えや売却時にローン残高が物件価格を上回る「オーバーローン」状態になるリスクがあります。

超長期ローンを組む際に考えるべきこと

総返済額と老後のためのお金を考えよう

ローンを組むときは、老後や子どもの教育費など、将来の大きな支出も考えておくことが大切です。

例えば、5,000万円を50年ローン(固定金利1.5%)で借りると、総返済額は約7,500万円になります。35年ローンと比べてどちらが負担が少ないか、しっかり計算してみましょう。

価値が下がりにくい家を選ぼう

長持ちして、値段が下がりにくい家を選ぶことが大事です。売るときに困らないよう、立地や人気のエリアをチェックしましょう。

余裕ができたら繰り上げ返済

収入が増えたら、繰り上げ返済をすると返済期間を短くできます。ただし、手元に残すお金とのバランスも考えましょう。

固定金利と変動金利の違いを知ろう

固定金利は、ずっと同じ金利なので安心です。一方、変動金利は最初の金利は低いですが、将来上がる可能性もあります。どちらが自分に合うか考えましょう。

まとめ

- フラット50は、月々の返済負担を軽減しながら、早期にマイホームを取得できるメリット

- 総返済額の増加や老後破綻のリスクがあるため、慎重な判断が必要

- 繰り上げ返済や固定金利型の活用など、リスク管理をしっかり行うこと

住宅ローンは、人生の計画と深く関わっています。

例えば、30代でフラット50を利用し、低額な返済を続けながら投資で資産を増やした成功例がある一方で、計画通りに返済できず老後破綻に陥ったケースもあります。フラット50のような新しい選択肢を学ぶことで、お金や人生設計について深く考えるきっかけになります。

【無料オンラインイベント】8/25(日)「第3回 クイズで学ぶ!お金と社会のつながり」

<詳細・お申込みはこちら>

おすすめ記事

音楽フェスが減っている?若い世代の変化とフェスの未来

2024-09-26

映画は倍速で!Z世代はタイパ思考?

2024-11-19

あなたの持ち物も「資産」?持ちモノの価値を見直してみよう

2024-12-03

いつわり就活の広がり?Z世代が抱えるプレッシャーとは

2024-10-23